O impulso de crescimento da China adiciona otimismo às ações

- As ações chinesas vêm encenando um retorno que contrasta com as quedas do mercado na maior parte do mundo.

- Embora uma política de zero COVID tenha pesado na economia, um foco renovado no crescimento pode fornecer combustível para as ações, principalmente em setores que se beneficiarão dos gastos fiscais e das reformas verdes.

- Com o mercado sendo impulsionado por uma narrativa macroeconômica muito diferente do mundo desenvolvido, acreditamos que um portfólio cuidadosamente selecionado de ações chinesas pode fornecer um potencial de retorno de ações que será difícil de obter em outros lugares nos próximos meses.

As ações chinesas vêm encenando um retorno que contrasta com as quedas do mercado na maior parte do mundo. Embora uma política de zero COVID tenha pesado na economia, um foco renovado no crescimento pode fornecer combustível para as ações, principalmente em setores que se beneficiarão dos gastos fiscais e das reformas verdes.

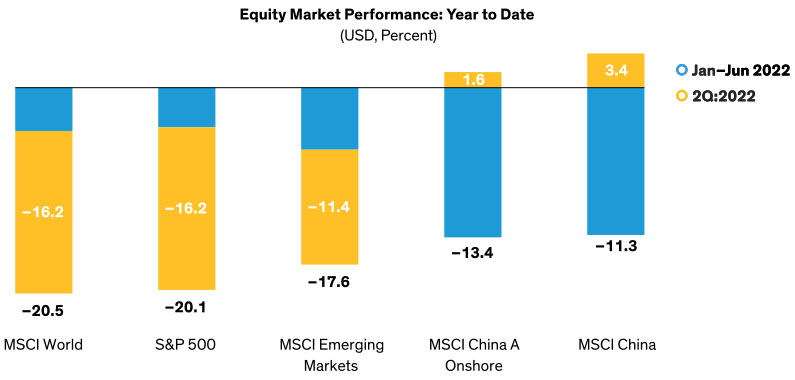

O sentimento dos investidores em relação às ações chinesas melhorou com a reabertura gradual da economia. Enquanto o índice MSCI China A de ações onshore caiu 13,4% em termos de dólares no primeiro semestre, subiu 1,6% no segundo trimestre, com ganhos sólidos em maio e junho. Em contraste, o índice MSCI World dos mercados desenvolvidos caiu 20,5% em termos de dólares, uma vez que as ações dos EUA caíram em território de baixa em meio a crescentes temores de uma recessão.

A relativa resiliência da China segue um difícil 2021. No ano passado, as ações chinesas tiveram desempenho inferior, pois problemas no mercado imobiliário superaquecido e uma repressão regulatória às empresas de educação e tecnologia abalaram o mercado.

Ações chinesas subiram no 2T e superaram outros mercados

A recuperação do mercado de ações reflete o suporte da política

O que mudou em 2022? A divergência de desempenho deste ano reflete a posição marcadamente diferente da China no ciclo econômico. O crescimento econômico na China foi fraco no início de 2022, pressionado pelas paralisações relacionadas ao COVID. Como resultado, a política monetária continua relaxada, enquanto o governo está aumentando o estímulo fiscal para apoiar o crescimento. Enquanto isso, nos EUA e na Europa, os bancos centrais têm feito esforços agressivos para combater a inflação, que ameaça provocar uma desaceleração ou recessão.

A China ainda não está fora de perigo. A política de zero COVID permanece em vigor, mas a economia está reabrindo gradualmente e o presidente Xi Jinping reafirmou uma meta de crescimento do PIB de 5,5% este ano. Embora o início lento torne essa meta difícil de alcançar, o governo parece estar reorganizando suas prioridades e planeja injetar mais estímulos na economia para apoiar o crescimento.

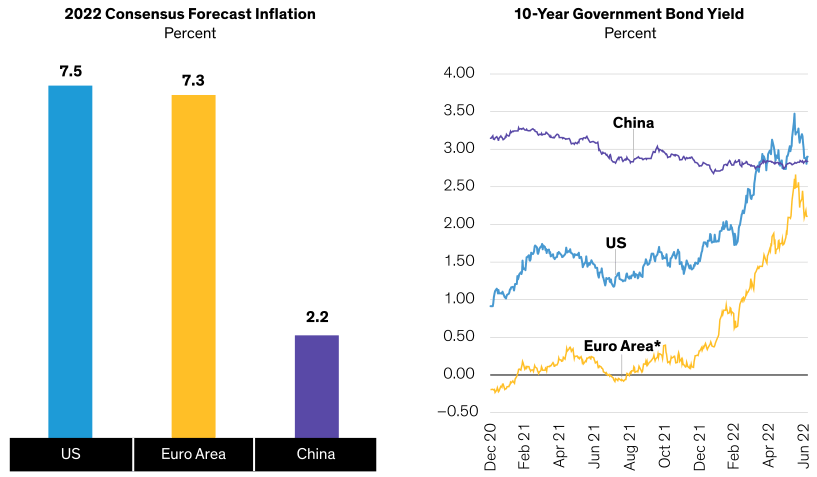

A inflação é benigna – e as taxas de juros estão caindo

A China pode pressionar mais pelo crescimento porque a inflação é relativamente moderada. O índice de preços ao consumidor na China subiu a uma taxa média anual de 0,9% em 2021 e deve chegar a 2,2% em 2022, segundo estimativas consensuais. A inflação está baixa em parte porque a política de zero COVID da China suprimiu os gastos do consumidor. A China também está comprando petróleo russo com desconto, mitigando a inflação de energia. À medida que a economia reabre, no entanto, as pressões inflacionárias podem vir à tona.

Por enquanto, porém, a política monetária da China é assíncrona em relação a outros grandes bancos centrais. Os rendimentos dos títulos do governo chinês estão caindo, enquanto os rendimentos dos títulos dos EUA e da Europa subiram e espera-se que aumentem ainda mais ( Exibição ).

China enfrenta menor pressão tarifária devido à inflação relativamente benigna

Ganhos para se beneficiar do impulso de crescimento

O que essas tendências significam para os lucros e ações da empresa? Aqui, também, a China está em uma trajetória diferente da maioria dos mercados desenvolvidos.

Até recentemente, o sentimento dos investidores em relação às ações chinesas era negativo. Mas as previsões de lucros corporativos foram revisadas para baixo, de modo que muitas das más notícias já estão precificadas no mercado, em nossa opinião. Nos EUA, as revisões de lucros permaneceram positivas no final de junho, e espera-se que comecem a cair em meio às crescentes expectativas de desaceleração econômica ou recessão.

Acreditamos que as previsões de ganhos chineses em breve começarão a aparecer por causa do pano de fundo da política de apoio. A reabertura gradual da economia também ajudará, juntamente com a redução do escrutínio regulatório, que foi claramente telegrafado por funcionários do governo que buscam priorizar o crescimento.

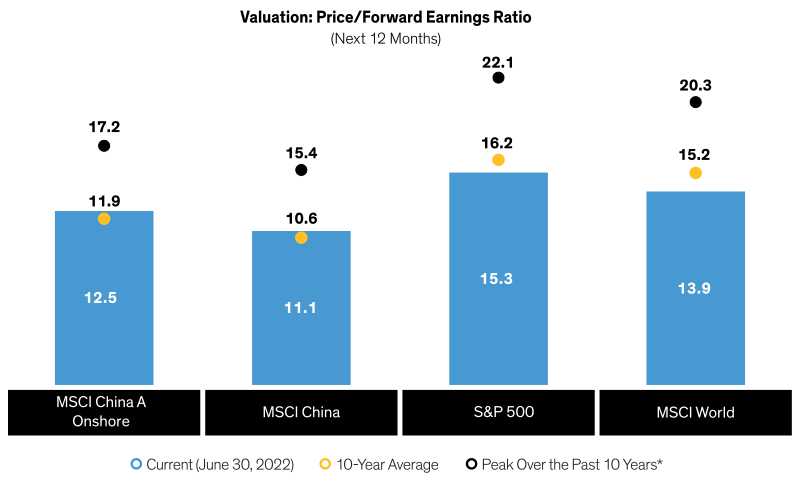

As avaliações de patrimônio são atraentes

Por enquanto, as avaliações das ações chinesas são muito atraentes, em nossa opinião. Os índices onshore MSCI China e MSCI China A foram negociados a uma relação preço/lucro a termo de 11,1x e 12,5x no final de junho, representando um desconto para sua própria história e para os mercados dos EUA e globais ( Display ).

Ações chinesas são negociadas a valorizações atrativas

Dois tipos de oportunidades

Com essas avaliações, estamos vendo oportunidades atraentes em duas áreas – empresas que foram gravemente prejudicadas pela desaceleração doméstica nos últimos 18 meses e empresas que devem se beneficiar de novos estímulos.

No primeiro grupo, muitas empresas voltadas para o consumidor sofreram uma forte queda nas vendas e nos lucros por causa dos bloqueios do COVID. A confiança do consumidor afundou e as famílias sem dinheiro simplesmente não podiam comprar bens e serviços. Da mesma forma, as empresas de manufatura enfrentaram grandes interrupções operacionais, pois os bloqueios mantinham os trabalhadores confinados em suas casas. Algumas empresas, como montadoras e fabricantes de tecnologia, foram prejudicadas por ambas as tendências. Suas ações foram vítimas de extremo pessimismo e ações selecionadas agora são negociadas com avaliações extremamente deprimidas que subestimam seu potencial de recuperação.

Os potenciais beneficiários do estímulo fiscal podem ser encontrados em diversas áreas. Espera-se que os gastos de expansão sejam canalizados para áreas como infraestrutura e energia alternativa. O investimento em infraestrutura para atualizar a rede elétrica do país apoiará as empresas que são essenciais para esses esforços. Incentivos para promover a adoção de veículos elétricos devem alimentar os ganhos para a cadeia de suprimentos de baterias e componentes automotivos. E os esforços de zero líquido da China estimularão um desempenho mais forte de empresas de energia alternativa, como fabricantes de placas solares e turbinas eólicas, em nossa opinião.

Em todas essas áreas, os investidores devem ser seletivos e buscar empresas com características de qualidade e fundamentos sólidos. Fluxos de caixa sustentáveis, modelos de negócios robustos e balanços robustos serão essenciais para diferenciar os vencedores dos perdedores se as empresas começarem a mostrar sinais de crescimento mais forte dos lucros ainda este ano.

Os investidores que tiveram pouca ou nenhuma alocação para a China podem querer dar outra olhada. Com o mercado sendo impulsionado por uma narrativa macroeconômica muito diferente do mundo desenvolvido, acreditamos que um portfólio cuidadosamente selecionado de ações chinesas pode fornecer um potencial de retorno de ações que será difícil de obter em outros lugares nos próximos meses..