Alocações de Renda Fixa para 2022

Viabilizar estratégias de renda fixa em um ambiente de baixas taxas de juros tem sido um desafio.

Recentemente, a mudança da política do Federal Reserve (Fed) dos EUA, a mudança das circunstâncias econômicas e a dinâmica inflacionária decorrente da pandemia exacerbaram o desafio para muitos investidores passivos de renda fixa.

Assim como 2021 ofereceu excelentes oportunidades táticas para os gestores de fundos superarem estratégias passivas, acreditamos que as mudanças ao longo do próximo ano oferecem novos desafios e oportunidades.

As preocupações inflacionárias têm estado na vanguarda, pois a demanda reprimida e o excesso de liquidez atenderam às restrições do lado da oferta e às pressões dos preços altos.

O Fed manteve-se firme no gráfico de pontos, que pediu uma política monetária acomodatícia até 2023.

Tendo debatido a natureza transitória da inflação pós-Covid-19 por mais de um ano, o Fed finalmente decidiu que algumas das pressões inflacionárias são mais pegajosas e provavelmente permanecerão mais do que o esperado.

Se eles esperaram muito tempo no ambiente atual, aguardamos ver uma mudança rápida em relação às políticas anteriores, o que pode exigir um olhar mais atento sobre o posicionamento de renda fixa que se desloca para 2022.

Além de manter sua taxa-alvo perto de zero, o Fed continuou uma expansão saudável do balanço para apoiar os preços dos títulos em toda a curva de rendimento.

Durante esse período, uma estratégia de barbell usando Os Títulos Protegidos pela Inflação do Tesouro (TIPS) mais adiante na curva de rendimento e títulos nominais na ponta curta se saiu bem.

Com a expectativa de que a iminente taxação em compras de títulos e aumentos mais rápidos das taxas, como indicado recentemente pelo Fed, o posicionamento dos títulos para 2022 será mais um desafio para os investidores passivos.

Para ter uma visão mais clara do impacto de um fiador do Fed, podemos olhar para o spread entre o rendimento nominal do Tesouro de 10 anos e o Índice de Preços ao Consumidor (IPC).

Embora os investidores de títulos não estejam recebendo o que costumavam pagar pelo risco de inflação, destaca-se o atual tesouro nominal de 10 anos para o spread do IPC.

Em novembro, o Índice de Preços ao Consumidor (IPC) dos EUA atingiu uma alta de quase 40 anos, enquanto o rendimento do Tesouro de 10 anos permanece bem abaixo de 3%.

Isso deve ser uma preocupação para os investidores de títulos se as pressões inflacionárias persistirem por mais tempo e mais do que os spreads de breakeven TIPS sugerem atualmente.

Um afunilamento das compras de ativos pelo Fed pode ser uma espada de ponta dupla para o mercado de títulos em 2022.

Por um lado, qualquer recuo na compra de títulos deve impactar a demanda que suporta os preços.

Por outro lado, há a questão persistente da eficácia dos planos do Fed em relação ao ritmo de afunilamento.

Do jeito que está, acreditamos que um ritmo lento fará pouco para combater a inflação. Além disso, algumas pressões inflacionárias, como taxas salariais e aluguéis, tendem a ser persistentes.

Se a inflação persistir como esperado, o Fed acelerará o ritmo de elevação das taxas, barrando quaisquer surpresas adicionais para o cenário econômico.

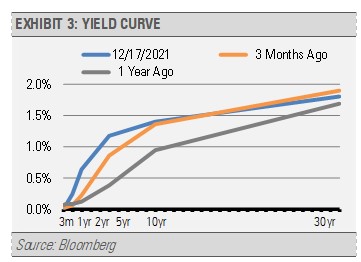

Isso enviaria uma mensagem para o longo final da curva enquanto aumentava as taxas de curto prazo e eventualmente achataria a curva de rendimento.

Já estamos vendo um vislumbre da curva de rendimento achatando apenas da antecipação do mercado.

Achamos que há pouco valor em assumir a duração nos últimos 10 anos, já que a área de 10 anos a 30 anos da curva de rendimento achata e talvez até inverte.

O fim mais curto do mercado de títulos fica mais difícil à medida que avançamos para 2022 com potenciais aumentos das taxas do Fed acelerando as taxas de curto prazo que impactam os títulos nesta área da curva de rendimento.

Embora possa parecer bastante intuitivo possuir DICAS em um ambiente inflacionário, também temos que entender que o mercado de títulos é um mecanismo de futuro que já está descontando uma mudança na dinâmica da inflação e na política do Fed.

Dicas de longa duração, que funcionaram bem no último ano, devem se tornar menos atraentes à medida que o Fed leva a sério o combate à inflação.

Embora ainda haja algum benefício de novos ajustes do IPC, o mercado tende a precificar essas mudanças bem antes de se tornarem realidade, enfraquecendo a demanda.

Atualmente, não estamos vendo muito valor nos vários setores de spread, o que cria um enigma, pois a vantagem de rendimento sobre os Treasuries dos EUA ajuda a mitigar algumas das desvantagens do aumento das taxas.

Nesse ambiente, faz sentido uma duração menor do que o amplo mercado de renda fixa.

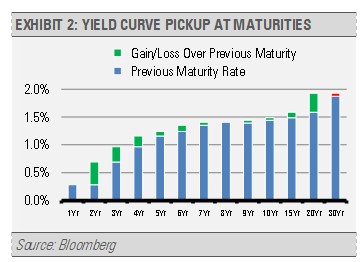

O maior valor na curva de rendimento atualmente está na área de 3 a 5 anos, com vencimentos de 3 anos oferecendo o maior valor quando se considera o risco medido pela duração em nossa opinião.

Com uma possível mudança na política, achamos que manter a duração global dentro da faixa de 5 anos é o mais atraente com uma alocação para títulos de taxa flutuante no curto prazo.

Ainda somos a favor do TIPS neste momento; no entanto, reduzimos a exposição e encurtamos a duração da nossa posição TIPS. Quanto às alocações setoriais, não há muito valor quando se considera onde os spreads ajustados por opção residem em relação às suas médias históricas.

Títulos de alto rendimento são o destaque claro aqui com spreads muito abaixo de suas médias de 5 anos à medida que entramos em um ambiente vulnerável a erros políticos do Fed.

Nesse cenário, favorecemos setores de títulos que têm melhor valor relativo, como títulos securitizados de grau de investimento e empréstimos seniores, que são mais altos na estrutura de capital do que de alto rendimento e possuem cupons de taxa flutuante.