Olhando para 2022: Uma entrevista com o co-CIO global de renda fixa Kevin Nicholson

Todos os anos, nessa época, a Equipe de Investimento riverfront procura comunicar nossos pensamentos para o próximo ano.

Como um teaser para o nosso lançamento do Outlook para 2022 em meados de dezembro, o Co-Chief Investment Officer (CIO) da Global Fixed Income, Kevin Nicholson, falou algumas das questões mais importantes enfrentadas pelos investidores de renda à medida que avançamos para o ano novo.

Alguns dos tópicos incluem a direção da inflação e da política do Federal Reserve, áreas favoritas e menos favoritas do mercado global de títulos, riscos de contágio enfrentados pelos investidores, quão “livre de riscos” a taxa livre de riscos realmente é… e, principalmente, os desafios enfrentados pelos investidores de renda em um ambiente de “baixas taxas para sempre”.

Aqui está uma transcrição dessa entrevista, editada para clareza.

Chris Konstantinos: Kevin, você tem sido uma de nossas vozes mais consistentes em 21 em afirmar que a alta inflação que temos visto é provável que moderado no próximo ano. Dado alguns dos grandes números recentes de inflação, você ainda se sente assim? Por que ou não?

Kevin Nicholson: Acreditamos que a inflação atingirá o pico no primeiro trimestre de 2022 e, em seguida, gradualmente voltará a um nível mais normal, provavelmente em torno de 2%, nos próximos 12 a 18 meses. Atualmente, estamos em um ciclo de “mostrar e provar”, onde as empresas devem mostrar que têm poder de preços e provar que podem aumentar os ganhos durante um ambiente de fornecimento restrito. Até agora, as empresas que vêm “mostrando e provando” consistiram nas grandes empresas do S&P 500. No entanto, a capacidade de repassar aumentos de custos para os clientes só funciona até que eles não possam mais pagar o item ou encontrar um substituto. Até agora, os mercados estão levando a inflação a passos largos porque a riqueza líquida dos consumidores continua a subir. Além disso, os gargalos da cadeia de suprimentos podem ser aliviadas por uma economia totalmente reaberta, onde os consumidores podem desviar seus gastos de mercadorias e para serviços. Reconhecemos que as expectativas de inflação baseadas no mercado subiram recentemente, e se isso continuar, poderá amortecer os retornos do mercado de ações em 2022.

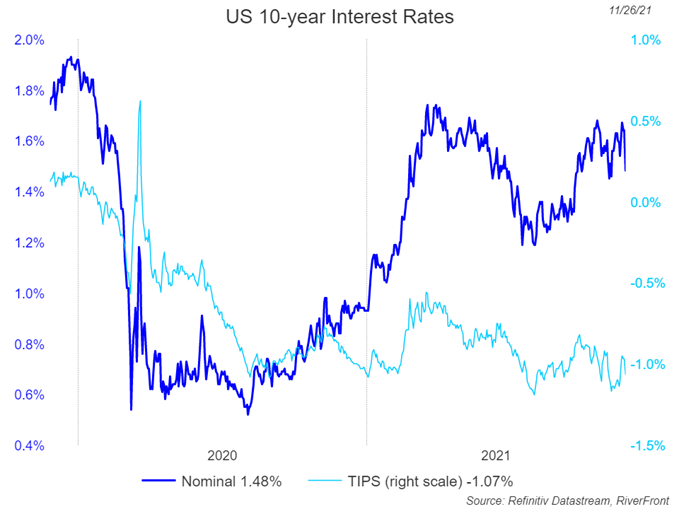

Chris Konstantinos: 2021 até agora tem sido um momento difícil para possuir papel “livre de riscos”, com o tesouro dos EUA de 10 anos registrando um retorno total negativo pela primeira vez em anos. Considerando isso e a pergunta acima, qual é a nossa previsão de base para a faixa do ano EUA-10 para 2022? Quais são seus cenários de touro e urso?

Kevin Nicholson:

- A previsão de linha de base para 10 anos é de aproximadamente 2%, acima dos níveis recentes (ver gráfico).

- Cenário de 10 anos: 2 – 2,50%, se a inflação permanecer elevada e os rendimentos reais permanecerem negativos.

- Cenário de caso de touro para os 10 anos: 1,50 – 2%, se a inflação rolar e voltar a uma faixa mais normal de 2 a 2,5%.

Chris Konstantinos: Para os mercados de crédito, quais são suas áreas favoritas para o retorno total em 22? Áreas a evitar?

Kevin Nicholson: Empréstimos bancários de alto rendimento e possivelmente seriam áreas de juros em busca de retorno total em 2022. Prevemos que a maior parte do retorno venha da renda e não esperamos muito, se houver, valorização dos preços.

- Somos menos atraídos por ativos tradicionais de renda fixa, como agências e hipotecas.

Chris Konstantinos: Fale sobre como a aparência do Fed pode mudar à medida que avançamos para o ano novo. Você vê algum risco para a nossa casa ver que o Fed tem pouca escolha a não ser permanecer dovish?

Kevin Nicholson: Indo para o novo ano, o Fed pode assumir um tom mais dovish como o presidente Biden tem pelo menos 3 assentos para preencher no FOMC (Federal Open Market Committee) e é esperado para preencher esses assentos com governadores menos hawkish do que aqueles que estão sendo substituídos. No entanto, o Fed está se tornando menos acomodativo, pois capta as compras de títulos em US$ 15 bilhões por mês até junho de 2022. Com a renomeação do presidente do Fed Powell, acreditamos que a política monetária continuará a andar lentamente e o Fed permanecerá paciente e dependente de dados no que diz respeito ao aumento das taxas para combater a inflação. Lael Brainard, escolhido pelo presidente Biden para vice-presidente, é improvável que mude o curso do Fed sobre as taxas de juros, mas espera-se que seja mais duro com as regulamentações de serviços financeiros.

Nossa visão atual é que a inflação atingirá o pico e gradualmente voltará à meta de 2% do Fed. No entanto, se a inflação não atingir o pico no primeiro trimestre, poderemos ver mais do que as duas altas de taxa que o mercado futuro está precificando atualmente até o final de 2022. Nesse cenário, não atingiríamos nossa previsão de 2% de rendimento em 10 anos e, em vez disso, veríamos mais perto de 2,5%. Embora isso não prejudique nossa alocação de renda fixa (como esperamos continuar a subpesco da classe de ativos) poderia ter um impacto negativo em nossa carteira de ações, pois poderia reduzir o crescimento e causar uma correção de mercado.

Chris Konstantinos: Você e eu tivemos muitas conversas sobre a dinâmica em torno de rendimentos reais negativos no mercado de títulos dos EUA… como isso afeta sua visão sobre os riscos e oportunidades de renda fixa globalmente? E como você acha que isso afetará o dólar americano?

Kevin Nicholson: “Os rendimentos reais, que é o retorno que um investidor recebe por emprestar seu dinheiro ao governo por um período de tempo, continuam a cair apesar das expectativas crescentes de inflação. De fato, o rendimento em TIPS (Treasury Inflation Protection Securities) é negativo em todos os vencimentos (ver gráfico na página 1). Os rendimentos nominais parecem estar precificando um pouco a desaceleração do crescimento com a inflação se dissipando. Independentemente de qual visão de mercado esteja correta, a renda fixa ainda não é atraente para nós. Os rendimentos reais negativos não ajudam o mercado de títulos, mas servem como um catalisador para preços mais altos em ativos de risco, como ações, à medida que os investidores buscam maiores retornos. Além disso, com a maior parte do mundo tendo rendimentos reais negativos (veja gráfico certo), os rendimentos reais dos EUA são relativamente atraentes fazendo com que estrangeiros gravitem para o mercado de títulos dos EUA. Essa demanda adicional vai impulsionar o dólar americano.

Chris Konstantinos: Para poupadores, pessoas com renda fixa e investidores de renda que desejam gerar renda passiva suficiente para ter uma chance de manter o custo de vida aumenta nos próximos anos, quais soluções você pode recomendar? Existem maneiras de aumentar as estratégias tradicionais de rendimento com fontes de rendimento ‘alternativas’?

Kevin Nicholson: Dado o baixo nível de taxas de juros, é praticamente impossível para os investidores atender às suas necessidades de renda usando a renda fixa tradicional. Os investidores podem investir em DICAS para ajudar a se proteger contra o aumento da inflação, mas não gerarão renda suficiente para torná-los atraentes para os investidores. Uma alternativa para auxiliar os investidores no cumprimento de sua meta de renda é o alto rendimento, porém mesmo usando esse ativo alternativo não é suficiente, em nossa opinião, na geração de retornos reais ajustados por risco atraente. Assim, os investidores provavelmente terão que usar a parte do patrimônio de sua carteira para atender às necessidades de gastos. Em nossos portfólios equilibrados, uma de nossas formas preferidas de gerar rendimento é através da escrita de chamadas coberta.

Chris Konstantinos: Os investidores bem-sucedidos de títulos têm uma reputação merecida por estarem cientes dos riscos de contágio perante os mercados de ações. Que possíveis grandes riscos você vê no horizonte olhando para a frente? Qual a probabilidade de você se concretizar nos próximos 12 meses?

Kevin Nicholson: O maior risco que vemos nos próximos 12 meses é um erro político do Federal Reserve no que diz respeito ao combate à inflação. Isso pode vir de duas formas. Primeiro, se o Fed aumentar as taxas muito cedo e amortecer o crescimento econômico. Neste momento, o mercado futuro de fundos do Fed está precificando dois aumentos de taxa até o final de 2022. O segundo erro pode ser o Fed ser muito lento para reagir ao aumento da inflação, fazendo com que ele tenha que fazer aumentos maiores nas taxas para tentar recuperar o atraso. Em ambos os casos, o erro da política será prejudicial ao crescimento econômico, e experimentaremos uma correção significativa do mercado dentro de ativos de risco. Embora não acreditemos que o Fed descansaria em seus louros em qualquer direção por muito tempo, colocamos as chances de um erro político ocorrer em 25% atualmente.

Chris Konstantinos: Taticamente, o que os investidores devem fazer se a Yields mover 50 pontos-base (bps) para cima daqui nos próximos 6-12 meses? Ou para baixo?

Kevin Nicholson: Se os rendimentos baixarem 50 bps (bps = 1/100º de 1%) nos próximos 6-12 meses, acreditamos que os investidores devem reduzir sua exposição à renda fixa e aumentar sua exposição ao patrimônio líquido. Por outro lado, se os rendimentos subirem 50 bps, acreditamos que os investidores devem reequilibrar suas carteiras de volta aos seus pesos de capital/título direcionados. É importante lembrar que este é um cenário geral de posição de portfólio, no entanto, o catalisador desses eventos jogaria no posicionamento real que poderia diferir da visão geral geral.

Chris Konstantinos: Como você pensa sobre os benefícios de investir em títulos em uma conta equilibrada em um mundo de juros baixos?

Kevin Nicholson: Continuamos a usar uma abordagem barbell para nossa estratégia de renda fixa. Possuímos empresas na parte frontal da curva para ajudar a gerar renda e Treasuries na parte de trás da curva para servir como um amortecedor para eventos de risco. Nossa abordagem não mudou ao longo do último ano porque ainda achamos que a renda fixa não é atraente em relação às ações.

Chris Konstantinos: Existem oportunidades no exterior para adicionar títulos de outros países, e quais os riscos que isso representa?

Kevin Nicholson: Dado que há cerca de US $ 13 trilhões em dívida de rendimento negativo globalmente, as oportunidades de adicionar títulos no exterior à carteira sem assumir algum risco adicional são limitadas. A maioria dos 10 anos da dívida soberana do mercado desenvolvido está rendendo menos de 1%, portanto não há muito incentivo para comprar títulos de vencimento/duração mais longos para a carteira que renderão menos do que o alto rendimento dos EUA em um ambiente de taxa de juros crescente. Embora existam algumas dívidas de mercados emergentes que oferecem o alto dígito único a baixos rendimentos de dois dígitos, você estaria introduzindo mais risco de crédito, risco de moeda, risco de duração e risco de evento para sua carteira na hora errada, em nossa opinião.

{kind=link}